トレーラーハウスの資金調達完全ガイド|リース・公庫・信金・補助金で月々払いから始める導入戦略

「銀行ローン、断られちゃったんですよね」──ご相談で意外とよくいただく一言です。

建物のように土地を担保にして借りる、ではうまくいかない。

でも、それで諦める必要はまったくありません。トレーラーハウスには、銀行融資とは別の「事業者向けの資金戦略」がきちんとあります。リース・日本政策金融公庫・信用金庫・補助金──この4つを組み合わせれば、自己資金最小限で導入する道は十分に作れます。

本記事では、銀行ローンが難しい構造的理由から、4つの資金調達手段の使い分け、リース活用の真の威力、補助金とのハイブリッド戦略まで、現場目線で解説します。

⚠ 重要:本記事の資金調達手段・金額・期間・条件は一般的な目安をイメージ化したものです。実際の融資可否・金利・期間・必要書類は事業計画・与信・金融機関の審査で大きく異なります。加入・申込前に必ず金融機関・税理士・ファイナンシャルアドバイザーに直接ご相談ください。本記事は一般情報であり、特定の融資結果を保証するものではありません。

第1章:なぜ「普通の銀行ローン」は通らないのか

銀行ローンが難しい理由は、シンプルに「担保にしづらい」ことです。トレーラーハウスは「車両」として扱われる可能性があり、不動産担保ローン・住宅ローンの対象外になることが多い。一方で「車両担保」のローンも、トレーラーハウスを取扱う金融機関はまだ少ないのが現実です。

- 不動産ローン → 「土地と建物」が前提。トレーラーハウスは建物に該当しないと判断されると対象外。

- 住宅ローン → 自宅居住・建物登記が前提。事業用・車両扱いは対象外。

- マイカーローン → 「自動車」を想定。トレーラーハウスを取扱う商品は限定的。

- 事業性融資 → 事業計画次第で可能。ここがトレーラーハウス資金調達の主戦場。

つまり「銀行で断られた」のではなく、「使える窓口を間違えていた」というのが正しい構図です。次章で、本来使うべき4つの窓口を整理します。

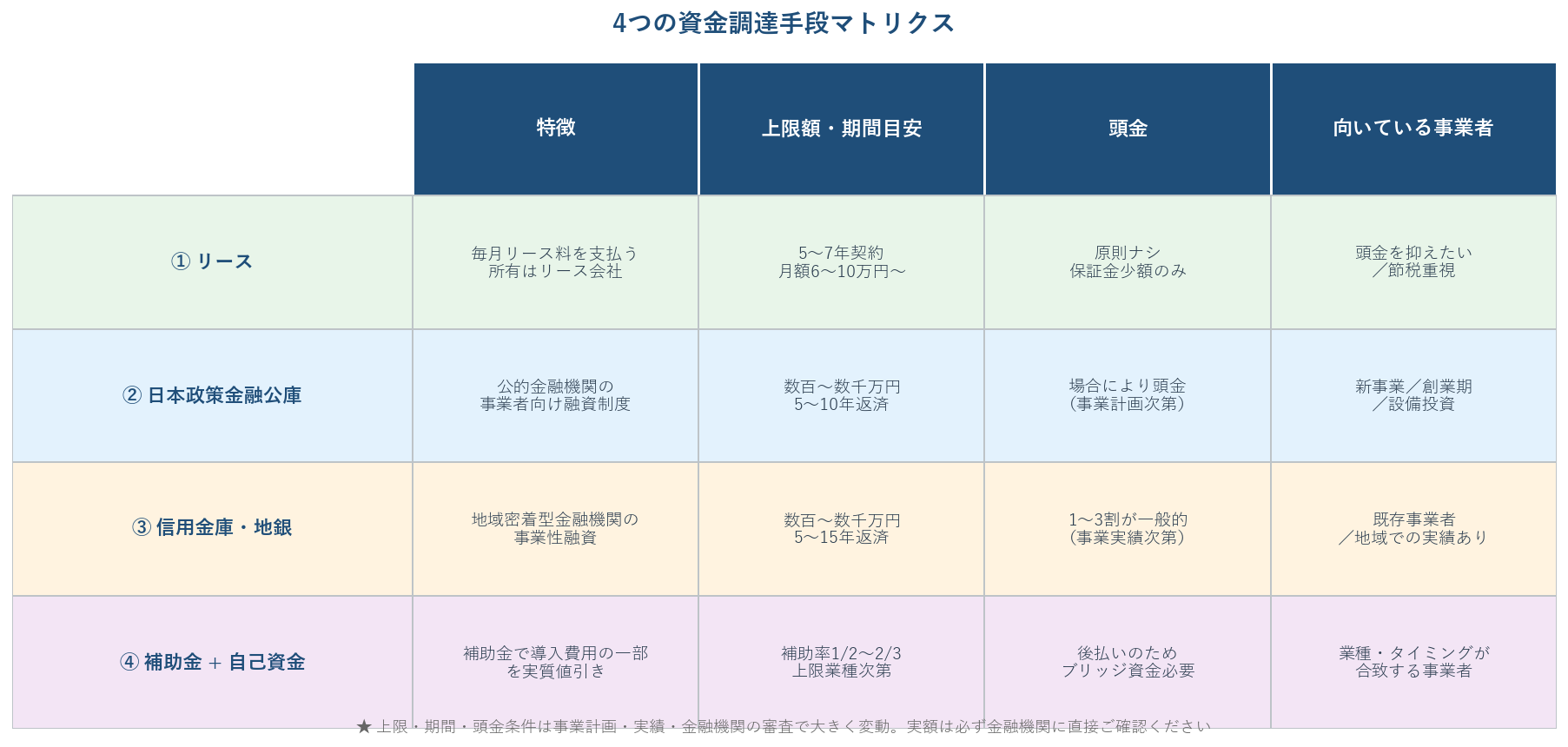

第2章:4つの資金調達手段マトリクス

- ① リース──最も導入しやすく、頭金を最小限に抑えられる王道。月々払いに分散できるため、キャッシュアウトが軽い。

- ② 日本政策金融公庫──新事業・創業・事業拡大向けの公的融資。事業計画書の質が勝負。

- ③ 信用金庫・地域金融機関──地域密着で事業計画を丁寧に評価してくれる。既存事業者なら相性が良い。

- ④ 補助金 + 自己資金──補助金で導入費の一部を実質値引き。後払いのためブリッジ資金(つなぎ)の確保が必須。

多くの場合、「単体ではなく組み合わせ」で資金を作ります。例:補助金で1/2、残りをリースで月々払い、ブリッジ資金は公庫の短期で。「組み立て方」を知っているかどうかが資金調達の差を決めます。

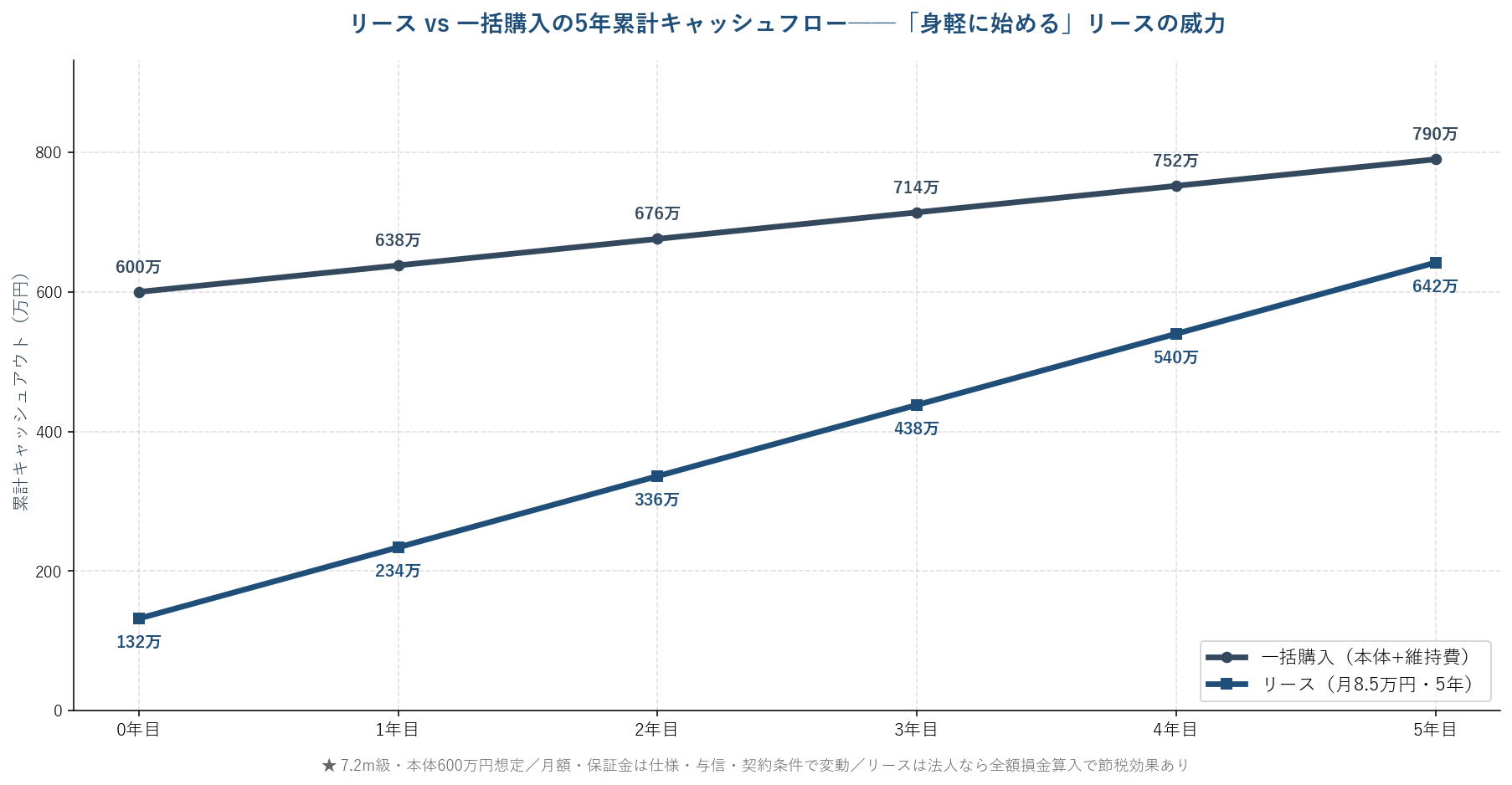

第3章:リース活用の真の威力──「月々払い × 4年償却」の節税レバレッジ

リースの本当の威力は、「初期キャッシュアウトを抑えながら、4年償却の節税効果も取れる」ことです。一括購入なら初年度に600万円のキャッシュアウト。リースなら同じ初年度の支払いを月8.5万円×12ヶ月=102万円程度に分散できます。

- 頭金 原則ナシ──保証金は少額(月額の1〜2倍程度のことが多い)。「キャッシュを残しながら事業空間を増やす」運用が可能。

- 月額6〜10万円〜のレンジで設計できる──サイズ・契約期間・与信で変動。事業の月商規模に合わせた予算設計がしやすい。

- 法人なら全額損金算入が可能(一般的な税務処理)──リース料は経費として計上できるため、節税効果の期間を契約期間で安定させられる。

- 残価設定で月額を更に圧縮

- 満了後の選択肢──買取・再リース・返却など、ライフサイクル後半まで設計可能。

5年累計で見ると、リースの方が一括購入よりキャッシュアウトが大きくなるのは事実。ただし、その差は「初期600万円を別の事業投資に回せる」「節税効果」「キャッシュ残高の余裕」とのトレードオフ。「身軽に始める」を選ぶ経営者ほど、リースを第1選択肢にしているのが実態です。

「いくらの資金で、何ができる?」を一緒に試算

弊社グループは年間70棟の販売実績。

連携しているリース会社・信用金庫・補助金専門家と組んで、

業種・規模・既存与信から最適な資金調達プランを無料相談で組み立てます。

受付:平日9:00〜18:00/全国対応

第4章:日本政策金融公庫を使い倒す

日本政策金融公庫(日本公庫)は、新事業・創業・事業拡大向けの公的融資を得意とする金融機関。民間銀行で断られた事業者にも、事業計画次第で道を開いてくれます。

- 新規開業資金・新事業活動促進資金──創業・新事業展開向け。トレーラーハウスを核設備として申請可能。

- 農業者向け(農業経営基盤強化資金 / スーパーL資金等)──農業者が農場待機所・農泊などに導入する場合の専用枠。

- 女性・若者・シニア起業家支援資金──該当属性の起業者は条件面で優遇。

- 特別貸付(災害復旧・経営環境変化対応等)──時期・状況により利用可能。

日本公庫の特徴は「事業計画書の質を重視する」こと。トレーラーハウスを「単なる設備」ではなく「事業の核」として位置付け、収支計画・回収計画を数字で示すと採択率が上がります。事業計画は補助金申請とも兼用できるので、最初から書くことを前提に動くのが効率的です。

第5章:信用金庫・地域金融機関と組む

メガバンクで通らなくても、信用金庫・地方銀行・第二地銀は事業計画と地域実績を重視する文化があります。地域経済への貢献を計画書に明記すると、評価が上がりやすい傾向です。

- 支店長・担当者と顔の見える関係を作る。設置予定地の周辺支店から相談を始めるのがコツ。

- 事業計画書には「地域での雇用」「地域内消費」「観光振興」などの地域貢献要素を盛り込む。

- 過去の取引実績(個人口座・法人口座)を上手く活用する。

- 経営者保証の要否は最初に確認する(事業者の負担を大きく左右)。

- 創業融資・事業性融資の保証協会枠との組み合わせも検討。

第6章:補助金とのハイブリッド戦略

補助金は「自己資金圧縮の最強のレバレッジ」。補助率1/2なら導入費の半分が実質値引きになります。ただし、補助金は基本「後払い」。事業完了→実績報告→補助金支払い、という順番のため、いったんは自己資金やつなぎ融資で立て替える前提で資金計画を組みます。

- 典型的な組み立て例──①補助金で1/2 → ②残りをリースで月々払い → ③補助金後払いまでのブリッジ資金は日本公庫の短期

- 業種別補助金──ものづくり補助金・小規模事業者持続化補助金・事業再構築補助金・農山漁村振興交付金・観光地域づくり関連等

- 地域版補助金──北海道庁・各市町村の独自補助は短期予算上限あり。定期チェック必須

※ 補助金の詳細は2026年版 補助金・助成金完全ガイドでも整理しています。あわせてご参照ください。

第7章:業種別「資金調達パターン」

- 建設業(現場事務所)──既存信金口座があれば信金事業性融資が第1候補。リース+信金の組み合わせで月々負担を平準化するのが定石。

- 運送業(営業所・休憩所)──省力化投資補助金との相性が良い。補助金+リースで自己資金を最小化する事業者が増加中。

- 農業(待機所・農泊)──公庫の農業者向け融資(スーパーL資金等)が王道。農山漁村振興交付金との組み合わせで自己資金圧縮も可能。

- 宿泊業(民泊・グランピング)──観光関連補助金+リース+公庫融資の3本柱。インバウンド対応をストーリーにして補助金で勝負する戦略が増えている。

- 店舗・オフィス──小規模事業者持続化補助金+リースで頭金ゼロに近い設計が現実的。創業融資との組み合わせも有効。

まとめ:「銀行で断られた」は通過点。組み合わせれば資金は作れる

- ✅ 銀行で断られたのではなく、使う窓口を間違えていただけのケースが多い

- ✅ 主要な手段はリース/公庫/信金/補助金の4つ

- ✅ リースは月々払い+全額損金算入で身軽な節税レバレッジ

- ✅ 公庫・信金は事業計画書の質で勝負。補助金とも兼用できるため最初から書くのが効率的

- ✅ 「単体ではなく組み合わせ」──補助金+リース+ブリッジ融資の3本柱が定石

『建てずに、増やす。』──そして「自己資金を残しながら、事業空間を増やす」。資金調達の組み立て方さえ知っていれば、トレーラーハウス導入のハードルは想像より遥かに低くなります。

「うちの場合、どの組み合わせがベスト?」──まずは無料相談で、業種・規模・既存与信・補助金候補から最適なプランを一緒に組み立てましょう。連携しているリース会社・信金担当者・補助金専門家ともつないでサポートします。

⚠ 重要:本記事の資金調達手段・金額・期間・条件は一般的な目安をイメージ化したものです。実際の融資可否・金利・期間・必要書類は事業計画・与信・金融機関の審査で大きく異なります。加入・申込前に必ず金融機関・税理士・ファイナンシャルアドバイザーに直接ご相談ください。本記事は一般情報であり、特定の融資結果を保証するものではありません。

「いくらの資金で、何ができる?」を一緒に試算

弊社グループは年間70棟の販売実績。

連携しているリース会社・信用金庫・補助金専門家と組んで、

業種・規模・既存与信から最適な資金調達プランを無料相談で組み立てます。

受付:平日9:00〜18:00/全国対応

関連記事

- 【2026年版】トレーラーハウスで使える補助金・助成金完全ガイド

- トレーラーハウス投資完全ガイド|減価償却と月々払い4年償却節税プラン

- トレーラーハウスの年間維持費は約30〜50万円|車検・税・節税まで含めたリアルな運用コスト

- トレーラーハウスの価格相場|本体・水回り・断熱・内装グレードの目安

- トレーラーハウスのよくある質問25選|価格・税金・建築確認・業種別活用

※本記事の資金調達手段・金額・期間・条件は一般的な目安をイメージ化したものです。実際の融資可否・金利・期間・頭金・必要書類・税務処理は事業計画・与信・金融機関の審査・最新の税法で大きく異なります。リースの会計処理(オペレーティングリース/ファイナンスリース)・補助金の対象経費認定・公庫の融資条件・信金の保証協会枠については、必ず金融機関・税理士・ファイナンシャルアドバイザーに直接ご相談ください。本記事は一般情報であり、特定の融資結果や節税効果を保証するものではありません。