トレーラーハウスの保険完全ガイド|車両×動産×事業賠償の3層モデルで「補償の空白」をなくす

「トレーラーハウスって、どの保険に入ればいいの?」──ご相談で意外と多いのが、この保険まわりの質問です。

トレーラーハウスは「車両」と「建物」の中間にある存在。

だから普通の自動車保険だけでも足りないし、普通の火災保険だけでも引き受けてもらえないケースが出てきます。「補償の空白」が生まれやすい構造そのもの──これが、保険選びでつまずく経営者が多い理由です。

本記事では、その複雑さを「3層モデル」というシンプルな整理術でほどきます。3層さえ押さえれば、業種別に何が必要かは自然と決まります。最後の章には業種別の必須保険チェックマトリクスもつけました。

⚠ 重要:本記事の保険分類・必要補償は一般的な考え方をイメージ化したものです。引受可否・補償内容・保険料・特約条件は保険会社・契約条件で大きく異なり、トレーラーハウスを「車両」「動産」「建物」のどの区分で扱うかも保険会社の判断によります。加入前に必ず保険会社・代理店に相談し、補償の空白がないかを確認してください。

第1章:トレーラーハウス保険の「3層モデル」

「車両か建物か」で迷うから、保険選びがブレます。正解は「両方の側面を3層で重ねる」──ここを押さえると一気にスッキリします。

- 第1層 自動車保険(動かす時のリスク)──自賠責+任意保険。被牽引車として、牽引中の事故・対物賠償をカバー。

- 第2層 動産・財物保険(設置中のリスク)──火災・自然災害・盗難・破損。一般的な火災保険で引き受けられない場合は動産総合保険・トレーラーハウス対応保険を選ぶ。

- 第3層 事業賠償保険(業務中のリスク)──施設賠償責任・宿泊業・飲食業の業種別特約。お客様・第三者へのリスクをカバー。

このうち、「事業として使う」のであれば3層すべてが基本ライン。事業利用しないプライベート用なら、第1層+第2層で組むのが標準です。

第2章:第1層 自動車保険──「動かす時」のリスクをカバー

- 自賠責保険──車検取得時に同時加入が一般的。車両として認められる仕様なら必須。

※対人賠償の最低限を法定でカバー。 - 任意の自動車保険(被牽引車として)──牽引中の事故・対物賠償・自損事故をカバー。牽引車側の保険との「連動」が必要なケースが多いので、契約前に必ず保険会社に相談。

- 牽引特約──牽引時のみリスクが顕在化する仕様。年に1〜2回しか動かさない場合でも、牽引時の事故対応のために検討する価値が高い。

※ 牽引免許・牽引車両・牽引運転者の組み合わせで保険適用範囲が変わります。複数台で運用する事業者は、保険代理店に「事業者向けトータルプラン」として一括相談するのが効率的です。

第3章:第2層 動産・財物保険──「設置中」のリスクをカバー

設置中のトレーラーハウスを直撃するリスクは、火災・自然災害・盗難・破損の4つが代表格。北海道のような寒冷地では、豪雪・凍上・暴風雨・落雷のリスクも事業に直結します。

- 火災保険(建物としての引受)──保険会社によっては「建物」としての引受不可のケースがある。引受可能な保険会社・特約付き商品を選ぶ。

- 動産総合保険──「車両でも建物でもない」位置付けで動産として引受。火災・水漏れ・盗難・破損まで広くカバー。

- 地震保険・自然災害特約──火災保険・動産総合に付帯する形で加入。北海道は寒冷地特有のリスクへの備えを厚く。

- 盗難・什器特約──事業用什器・PC・在庫品など、トレーラー本体以外の動産も補償対象に入れる。

※ 「車両扱い」維持を意識して動産で引き受ける場合、税務上の固定資産の取扱いに影響することがあります。動産での加入が、車両扱いの根拠維持にプラスに働くケースもあるため、税理士・代理店双方に確認しておくと安心です。

「補償の空白」をなくす保険プランを一緒に組みませんか

弊社グループは年間70棟の販売実績。

連携している保険代理店と組んで、「車両」「動産」「事業賠償」の3層をカバーする

業種別の保険プランを、無料相談で一緒に整理します。

受付:平日9:00〜18:00/全国対応

第4章:第3層 事業賠償保険──「業務中」のリスクをカバー

事業として使う場合、お客様・第三者・取引先に損害を与えるリスクはすべての業種に存在します。これを薄く広くカバーするのが事業賠償保険レイヤです。

- 施設賠償責任保険──施設に起因する事故(来訪者の怪我・物損)への賠償。事業用なら必須レベル。

- 宿泊業向け特約──宿泊中のお客様への損害・盗難・宿泊事業に特有のリスクをカバー。民泊・グランピング・農泊では加入推奨。

- 飲食業向け特約(食中毒保険等)──食事提供時の食中毒・異物混入によるリスク。トレーラー飲食店・移動販売には必須レベル。

- 業務遂行中の賠償特約──作業・サービス提供中に発生する第三者損害。建設・運送系では必須レベル。

- 受託物・預かり物特約──お客様の物を預かるサービス(クリーニング・修理・荷物預かり等)の補償。

事業賠償は「事故が起きると賠償額が一気に大きくなる」領域。月額数千円の保険料で数千万円の賠償リスクをカバーできるなら、事業の防衛コストとして妥当性が高い投資です。

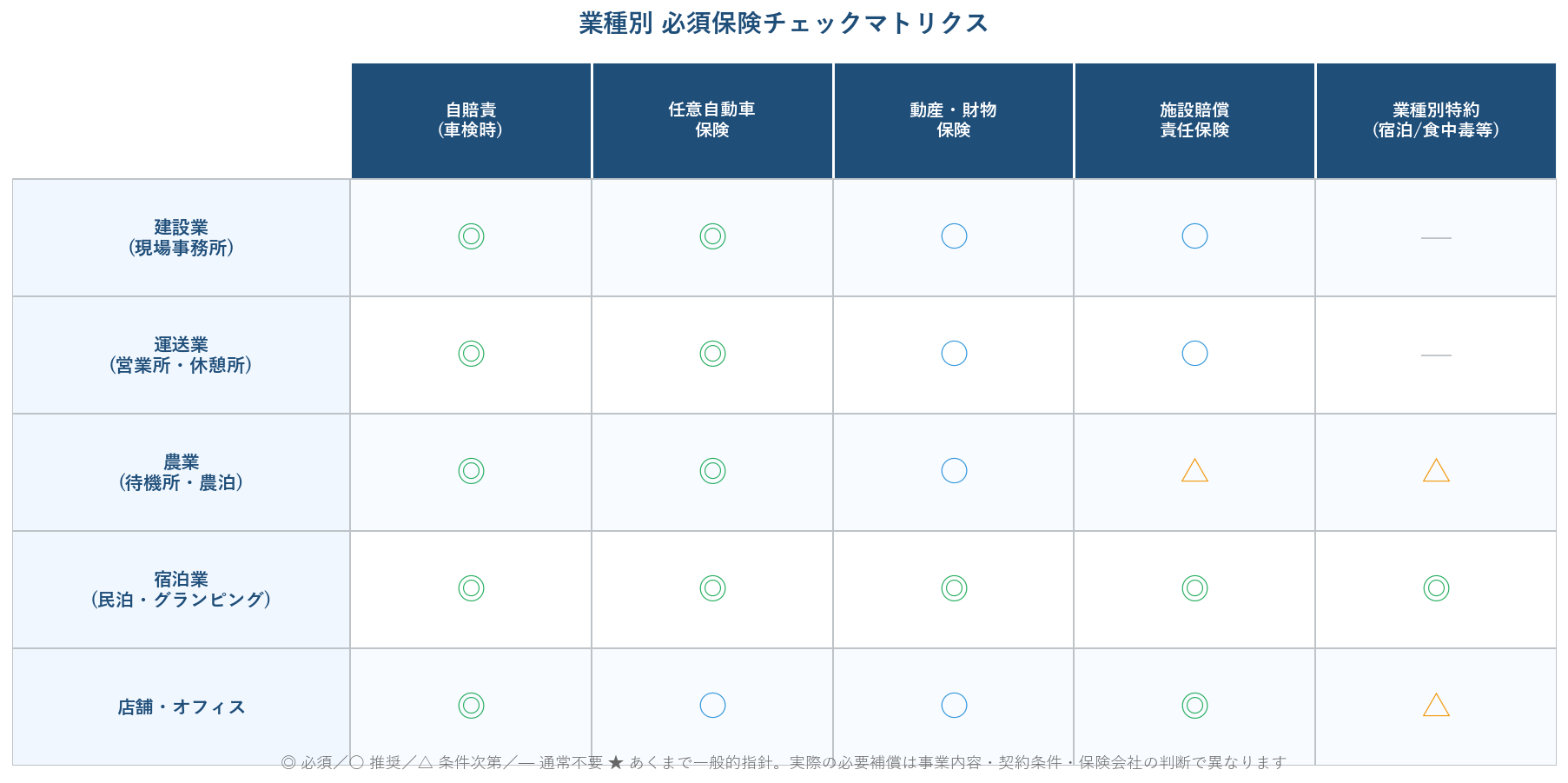

第5章:業種別「必須保険チェックマトリクス」

- 建設業(現場事務所)──自賠責・任意保険・動産(什器含む)・施設賠償。現場の労災との連携も忘れずに。

- 運送業(営業所・休憩所)──自賠責・任意保険・動産・施設賠償。事業用車両保険との一体運用で割引が効くケースも。

- 農業(待機所・農泊)──自賠責・任意保険・動産が基本。農泊で宿泊提供するなら宿泊業向け特約も必要。

- 宿泊業(民泊・グランピング)──全層必須。宿泊業特約・施設賠償の補償額を厚めに設定するのが定石。

- 店舗・オフィス──自賠責・任意・動産・施設賠償。飲食提供があれば食中毒保険、物販があれば商品保険も検討。

第6章:保険選びの「5つのチェックポイント」

- ① 引受可否を最初に確認する──「トレーラーハウスとして引き受けられますか?」を最初に聞く。引受可能な保険会社は限られる。

- ② 補償の「空白」を可視化する──3層モデルで自社の補償マップを描き、抜けている層がないか確認する。

- ③ 保険会社の「区分判断」を確認する──同じ車両でも「車両扱い」「動産」「建物」のどれで引き受けるかで補償条件が変わる。書面で確認。

- ④ 牽引時と設置時で補償が連続するか──移動中も設置中も補償が切れない設計になっているかを確認。

- ⑤ 事業内容・業種別特約の必要性を整理する──宿泊・飲食・物販・サービス提供のどれかが入るなら、業種別特約は必須レベル。

この5つを保険代理店に率直に投げると、相手も具体的な提案がしやすくなります。「車両として?建物として?両方?」を最初に共有するだけで、相談の精度が一気に上がります。

まとめ:補償の空白をなくせば、事業は止まらない

- ✅ トレーラーハウス保険は3層モデル(車両/動産/事業賠償)で整理する

- ✅ 一般火災保険で引受不可のケースあり。動産総合・トレーラーハウス対応保険を検討

- ✅ 牽引中の補償は牽引車との連動+特約で連続させる

- ✅ 事業利用なら業種別特約(宿泊・食中毒・施設賠償)は必須レベル

- ✅ 引受可否・補償区分・補償の空白は必ず書面で確認する

『建てずに、増やす。』──事業空間を身軽に持つからこそ、「補償の空白」だけは絶対に作らない。これが、トレーラーハウスを長く運用していく経営者の鉄則です。

「うちの場合、何の保険が必要?」「いまの保険に空白はない?」──まずは無料相談で、3層モデル+業種別マトリクスを使って一緒に整理しましょう。連携している保険代理店と組んで、見積もりまでサポートします。

⚠ 重要:本記事の保険分類・必要補償は一般的な考え方をイメージ化したものです。引受可否・補償内容・保険料・特約条件は保険会社・契約条件で大きく異なり、トレーラーハウスを「車両」「動産」「建物」のどの区分で扱うかも保険会社の判断によります。加入前に必ず保険会社・代理店に相談し、補償の空白がないかを確認してください。

「補償の空白」をなくす保険プランを一緒に組みませんか

弊社グループは年間70棟の販売実績。

連携している保険代理店と組んで、「車両」「動産」「事業賠償」の3層をカバーする

業種別の保険プランを、無料相談で一緒に整理します。

受付:平日9:00〜18:00/全国対応

関連記事

- トレーラーハウスの年間維持費は約30〜50万円|車検・税・節税まで含めたリアルな運用コスト

- トレーラーハウスの移動方法と費用|牽引で動く事業空間・距離別コスト・経路チェック

- トレーラーハウスの寿命は何年?|30年メンテ計画と「資産として残る」本当の理由

- トレーラーハウス投資完全ガイド|減価償却と月々払い4年償却節税プラン

- トレーラーハウスのよくある質問25選|価格・税金・建築確認・業種別活用

※本記事の保険分類・必要補償・業種別チェックは一般的な考え方をイメージ化したものです。引受可否・補償内容・保険料・特約条件・保険金額は保険会社・契約条件・地域・事業内容で大きく異なります。トレーラーハウスを「車両」「動産」「建物」のどの区分で取り扱うかも保険会社の判断によります。「車両扱い」の取扱い・税務上の影響については、必ず管轄保険会社・代理店・税理士・行政書士にご確認ください。本記事は一般情報であり、特定の引受可否や補償結果を保証するものではありません。